Förlåt mig, för jag har lånat. Peg Hunter / Flickr, CC BY-NC

Förlåt mig, för jag har lånat. Peg Hunter / Flickr, CC BY-NC

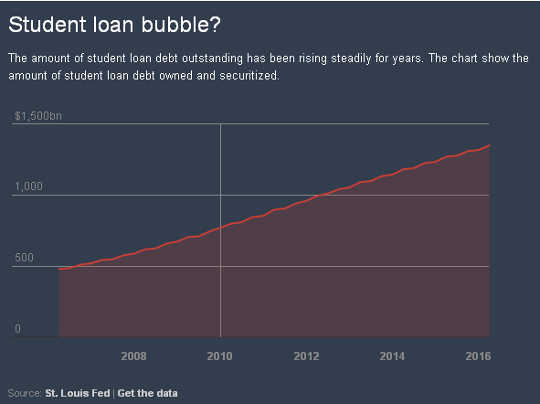

Utestående studielåneskuld i USA nådde rekordet 1.35 biljoner USD i mars, en ökning med sex procent från ett år tidigare.

Cirka 10 miljoner människor som lånade från regeringens huvudsakliga studielånsprogram – 43 procent – är för närvarande bakom eller gör inte längre betalningar, med mer än en tredjedel av dem i standard. Vissa elever är särskilt utsatta, till exempel de som gick på vinstdrivande institutioner.

Samtidigt, lånet fallissemang rapporterade allmänt av US Department of Education inte ta hänsyn för låntagare som fallerar mer än tre år efter att återbetalning påbörjats. Dessa räntor tar inte heller hänsyn till de miljontals låntagare som kämpar eller inte kan betala tillbaka sina lån men som inte är inkluderade i siffrorna eftersom de har gjort anspråk på en ekonomisk svårighetsuppskjutning.

Dessa oroväckande siffror väcker frågan om vad som händer med låntagare som inte kan betala tillbaka sina studielån.

Frågan om "otillbörliga svårigheter".

Medan individer med skulder som de inte kan betala tillbaka ofta vänder sig till konkurs, är detta utskrivningsalternativ ofta otillgängligt när det gäller studielån. Sådana gäldenärer måste först visa "otillbörliga svårigheter", en krävande standard som få låntagare kan uppfylla och en som inte tillämpas på de flesta typer av osäkrade skulder i konkurs.

Kreditkortsskulder, till exempel, kan enkelt betalas ut så länge en person kvalificerar sig för att ansöka om konkursskydd. Standarden lämnar också studielånsgäldenärer utan de typer av alternativ som är öppna för företag i konkurs att arbeta med borgenärer för att minska skulden.

Vissa studielåntagare kan dock snart få en viss lättnad. Utbildningsdepartementet föreslagit en ny regel den här veckan skulle det till exempel göra det lättare för studenter som blivit lurade av sina högskolor att få sin skuld efterskänkt.

Det är ett steg i rätt riktning. Men mer måste göras.

Som högskolejurister som har undersökt dessa frågor i många år har vi ett särskilt intresse av hur lagar och juridiska standarder stöder eller skadar studenter. Den allmänna oförmågan för amerikaner att betala studielån enligt nuvarande konkurslagstiftning är ett problem som påverkar miljontals låntagare och deras familjer.

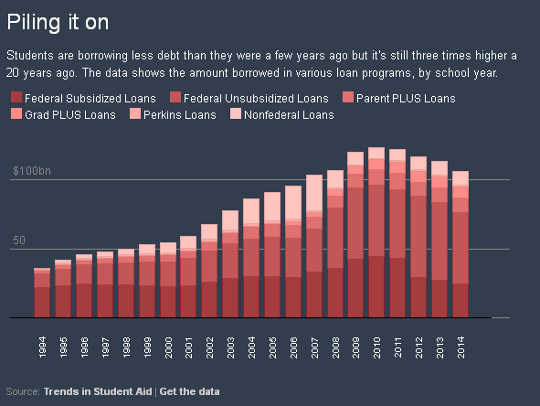

Detta och det växande skuldberget har föranlett lagstiftare och andra observatörer att varna ytterligare en bubbla på väg, med potentiellt katastrofala konsekvenser.

Hur onödiga svårigheter etablerades

Hur onödiga svårigheter etablerades

Den federala rollen i studielån kan spåras tillbaka till National Defense Education Act av 1958, vilket gjorde federala lån tillgängliga för alla studenter.

1965 övergick den federala regeringen från att göra lån till fungerar som en garant för studielån. En översyn av den federala lånepolitiken 2010 gjorde direktlån från den federala regeringen till det enda federalt garanterade studielåneprogrammet, även om lån från andra långivare, ofta kallade privata studielån, fortfarande är tillgängliga.

Fram till 1970-talet fick studielåneskulder samma behandling i konkursförfarandet som andra typer av skulder utan säkerhet. Det uppstod emellertid farhågor för att skrupelfria låntagare hade försökt betala sina studielån efter att ha erhållit lukrativa befattningar inom områden som medicin och juridik.

Bevis föreslår inget utbrett mönster av missbruk existerade, men kongressen ledde 1976 till att federalt garanterade lån inte kunde lösas ut i konkurs under de första fem åren av återbetalningsperioden, utan uppvisning av onödiga svårigheter. Kongressen förlängde kravet på otillbörliga svårigheter till sju år 1990 och gjorde 1998 standarden tillämplig under hela lånets livstid. Och 2005 utvidgade kongressen också standarden för otillbörliga svårigheter till privata studielån som inte garanteras av den federala regeringen.

Kongressen definierade inte termen otillbörliga svårigheter, utan lämnade det till konkursdomstolarna att tolka dess innebörd. De flesta domstolar har antagit så kallat Brunnertest (uppkallad efter en berömd domstolsbeslut), som kräver att studielånsgäldenärer gör tre visningar. Först måste de bevisa att de inte kan betala av sina studielån och upprätthålla en minimal levnadsstandard. För det andra måste de visa ytterligare omständigheter som gör det högst osannolikt att de någonsin kommer att kunna betala tillbaka sina studielån. Och slutligen måste gäldenärer visa att de har ansträngt sig i god tro för att betala sina studielån.

Denna stränga standard kan leda till nedslående resultat. Till exempel, i ett fall, en konkursdomaren nekade ansvarsfrihet under de otillbörliga svårigheterna för en studielånsgäldenär i 50-årsåldern som hade ett rekord av hemlöshet och levde på 1,000 XNUMX dollar i månaden.

I praktiken de flesta domstolar har ansökt Brunner-testet, eller liknande standarder, på ett sätt som gör det särskilt svårt för många studielåntagare att betala ut i konkurs. Faktum är att a 2012 papper beräknat att 99.9 procent av studielånsgäldenärerna i konkurs inte ens försöker betala av dem. Bland orsakerna till denna låga andel är sannolikt den svåra standarden för att kvalificera sig för en utskrivning.

Vissa domstolar trycker tillbaka

Vissa domstolar trycker tillbaka

På senare tid har dock ett fåtal konkursdomstolar tolkat Brunnertestet mildare.

I kanske mest välkänt exempel, en panel av domare som granskade ett konkursbeslut löste Janet Roths studielåneskulder, en 68-årig kvinna med kroniska hälsoproblem som levde på socialförsäkringsinkomster på $780 i månaden.

Roths borgenär hävdade att hon inte kunde klara av Brunner-testet i god tro eftersom hon aldrig hade gjort en enda frivillig betalning på sina studielån. Men panelen avvisade detta argument med motiveringen att Roth hade levt sparsamt och aldrig hade tjänat tillräckligt med pengar för att betala tillbaka sina studielån trots hennes bästa ansträngningar för att maximera sin inkomst.

Panelen avvisade också borgenärens argument att Roth skulle placeras i en långsiktig inkomstbaserad återbetalningsplan som skulle sträcka sig i 25 år. Roths inkomst var så låg, påpekade borgenären, att hon ändå inte skulle behöva betala något på studielånet. Ändå fanns det en avlägsen möjlighet att Roths inkomst skulle öka i framtiden, vilket gör det möjligt för henne att göra åtminstone symboliska betalningar.

Enligt domstolens uppfattning verkade det meningslöst att sätta Roth på en långsiktig återbetalningsplan. Genom att tillämpa en sedvanlig rättsprincip om grundläggande rättvisa, uttalade domstolen "att lagen inte kräver att en part ägnar sig åt meningslösa handlingar."

En av domarna i Roth-fallet lämnade in ett separat yttrande som instämde i domen men föreslog att domstolar borde överge Brunner-testet helt och hållet. Han hävdade att domstolar borde ersätta det med en standard där konkursdomare "överväger alla relevanta fakta och omständigheter" för att avgöra om en gäldenär har råd att betala tillbaka studielåneskulder "med bibehållen en lämplig levnadsstandard."

En sådan standard skulle vara mer anpassad till hur de flesta andra typer av skulder är berättigade att betala i konkurs.

Hittills har federala appellationsdomstolar inte tagit upp förslaget att skrota Brunner-testet, även om flera lägre domstolar har börjat tillämpa det mer humant. Brunner-testet är dock en subjektiv standard, och gäldenärer upplever vitt skilda resultat när de försöker betala sina studielån i konkurs.

Går mot en mer human standard

Obama-administrationens senaste åtgärder i frågan – inklusive denna veckas meddelande om ”rovdjuriska” högskolor – har följt med den dömande verksamheten.

Till exempel erbjöd utbildningsdepartementet 2015 vägleda om när låntagare bör "samtycka till eller inte motsätta sig" otillbörliga svårigheter framställningar som involverar statligt stödda studieskulder i konkursförfaranden.

Avdelningen meddelade också nyligen ett initiativ att ta itu med problem med att göra efterlåtelse av lån tillgänglig för personer som är permanent funktionshindrade.

När det gäller privata studielån, Obama-administrationen har uppmanat kongressen att göra sådana lån inte längre föremål för den otillbörliga svårighetsstandarden.

Domstolar och federala myndigheter kan hjälpa till att humanisera tolkningen och tillämpningen av standarden för otillbörliga svårigheter och göra ansvarsfrihet till ett mer realistiskt alternativ för vissa låntagare. I slutändan vilar dock myndigheten på kongressen att göra några väsentliga ändringar i behandlingen av studielåneskulder i konkurs.

Medan troligtvis på is till efter valet i november, det pågående omauktoriseringen av Higher Education Act – mittpunkten i den federala högre utbildningspolitiken – utgör en viktig möjlighet för kongressen att se över standarden för otillbörliga svårigheter. Åtminstone bör kongressen allvarligt överväga att avskaffa standarden för privata studielån.

Andra alternativ inkluderar att återinföra gränser för hur länge standarden för otillbörliga svårigheter ska gälla för federala studielån eller att anvisa domstolar att anta ett mer flexibelt test för ansvarsfrihet i konkurs, såsom det som förespråkades i det separata yttrandet i Roth-fallet.

Med så många studielåntagare som kämpar, tyder omständigheterna på att kongressen måste vidta beslutsamma åtgärder i denna kritiska fråga av allmän ordning och humanitära skäl.

Denna artikel publicerades ursprungligen på Avlyssningen

Om Författarna

![]() Neal H. Hutchens, professor i högre utbildning, University of Mississippi och Richard Fossey. Hans forskning fokuserar på juridiska frågor inom högre utbildning, med en viktig del av hans stipendium som handlar om frågor relaterade till fakultetens oberoende och autonomi.

Neal H. Hutchens, professor i högre utbildning, University of Mississippi och Richard Fossey. Hans forskning fokuserar på juridiska frågor inom högre utbildning, med en viktig del av hans stipendium som handlar om frågor relaterade till fakultetens oberoende och autonomi.

Paul Burdin begåvad professor i utbildning, University of Louisiana i Lafayette. Han har skrivit mycket om studielånskrisen och bloggar om detta ämne på condemnedtodebt.org.

relaterade böcker

at InnerSelf Market och Amazon