Trots motsättningar till det motsatta har årets presidentfollier lyckats presentera åtminstone några politiska diskussioner bland alla namnkallelser.

Ojämlik inkomst i synnerhet har animerade väljare på båda sidor av partisans klyftan, men lösningarna som förespråkas av kandidater från varje parti är markant olika.

Demokrater hävdar högre skatter på de rika och fler fördelar för de fattiga är de bästa sätten att minska ojämlikheten. Republikaner argumenterar Vad vi verkligen behöver är mer tillväxt, uppnås genom att sänka skatterna för att stimulera arbetet och investeringar med, det verkar, fördelskäre för att kompensera förlorade intäkter.

Anmärkningsvärt har denna debatt ägt rum baserat på partiella och olämpliga indikatorer på amerikansk ojämlikhet. Varje part är död säker på hur man hanterar ojämlikhet, men varken vet vad det är. Inte heller har en omfattande och konceptuellt korrekt åtgärd av ojämlikhet. Den rätta åtgärden är inte hur mycket rikedom eller inkomst människor har eller tar emot, utan deras utgifter, efter att regeringen har uppburit skatter på dessa resurser och kompletterat dessa resurser med välfärd och andra förmåner.

I en just-released studera, vi ger den första bilden av den faktiska ojämlikheten i USA. Vi tar hänsyn till ojämlikhet i arbetsinkomster och förmögenhet, som Thomas Piketty och många andra gör det. Och vi kommer till botten: Hur ser utjämning i utgifterna ut efter att ha redovisat statliga skatter och förmåner?

Våra fynd förändrar dramatiskt standardinställningen av ojämlikhet och informerar debatten om huruvida och hur bäst det är att minska det.

Metoden

Vår studie fokuserar på livscykelutjämning, eftersom ekonomiskt välbefinnande beror inte bara på vad vi spenderar denna minut, timme, vecka eller till och med år. Det beror på vad vi kan förvänta oss att spendera genom resten av våra liv.

Mätning av livscykelutjämning för ett representativt urval av amerikanska hushåll var ett massivt flerårigt företag, vilket kan förklara varför vår är den första studien.

Det krävde två stora saker. Den första var att utveckla programvara som på ett korrekt sätt mäter livstidsutgifterna, med beaktande av alla möjliga överlevnadsscenarier som hushållen möter (t.ex. en man dör i 22 år och en fru i 33 år). För det andra krävde det noggrann redovisning för alla skatter som hushållen ska betala och för alla fördelar de kommer att få under varje scenario. Vår lista omfattade allt från personliga inkomstskatter (med sina omfattande bestämmelser) till skatter på sociala förmåner (åtta sorters). Vårt papper lägger ut alla gory detaljer.

Rådata kom från Federal Reserve 2013 Undersökningen av konsumentfinansieringen (SCF), som vi sprang genom ett datorprogram som heter The Fiscal Analyzer (TFA). Vi utformade TFA för att beräkna nuvärdet av de årliga utgifterna, inklusive slutliga erövringar, kan ett hushåll upprätthålla sina "resurser" (nuvarande rikedom plus nuvärdet av deras prognostiserade framtida löneinkomster), dess skatter och förmåner och gränser för dess upplåningskapacitet. Vår livstidsutnyttjande åtgärd på lämpligt sätt väger utgifterna som uppstår under varje överlevnadsscenario. Vikten är sannolikheten för överlevnadsscenariot i fråga och redogör för det faktum att rik lev längre än de fattiga.

En sista metodpoäng: Eftersom vi jämför jämställdhet mellan livstiderna, är det ingen mening att jämföra hushåll i olika åldrar, med mycket olika livslängder. Så vi delade upp dem efter ålderskohorter (30-39, 40-49, etc.).

Nästa rangordnade vi hushållen i varje kohort i enlighet med storleken på deras resurser, enligt definitionen ovan. Slutligen delar vi hushållen i fem lika grupper eller kvintiler, med den lägsta kvintilen som har lägsta mängd resurser och så vidare. Vi ansåg också hushåll som rankades i topp 5 procent och topp 1 procent baserat på resurser.

Resultaten

Så vad lärde vi oss?

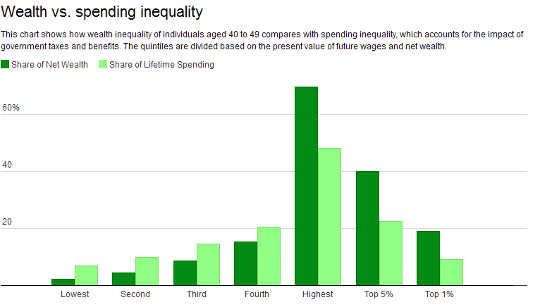

För det första är utgifterna ojämlikhet - det vi verkligen bryr oss om - mycket mindre än förmögenhetsförmögenheten. Detta är sant oavsett vilken åldersgrupp du anser.

Ta 40-49-åringar. De som har den högsta 1-procenten av vår resursfördelning har 18.9 av nettoförmögenhet, men står för endast 9.2-procent av utgifterna. Däremot har 20-procenten i botten (den lägsta kvintilen) endast 2.1 procent av all rikedom men 6.9 procent av de totala utgifterna. Det betyder att de fattigaste kan spendera mycket mer än vad deras rikedom skulle innebära - men fortfarande kilometer bort från 20-procenten skulle de spendera utgifterna fullt ut.

Källa: Federal Reserve 2013 Undersökningen av konsumentfinanserna, ojämlikhet i USA, skattemässig progressivitet och funktionsnedsättningar: en intraserational redovisningDet faktum att ojämlikheten i utgifterna är dramatiskt mindre än förmögenhetsförmögenheten är resultatet av vårt mycket progressiva finanssystem, liksom det faktum att arbetsinkomsten fördelas mer lika än rikedom.

Källa: Federal Reserve 2013 Undersökningen av konsumentfinanserna, ojämlikhet i USA, skattemässig progressivitet och funktionsnedsättningar: en intraserational redovisningDet faktum att ojämlikheten i utgifterna är dramatiskt mindre än förmögenhetsförmögenheten är resultatet av vårt mycket progressiva finanssystem, liksom det faktum att arbetsinkomsten fördelas mer lika än rikedom.

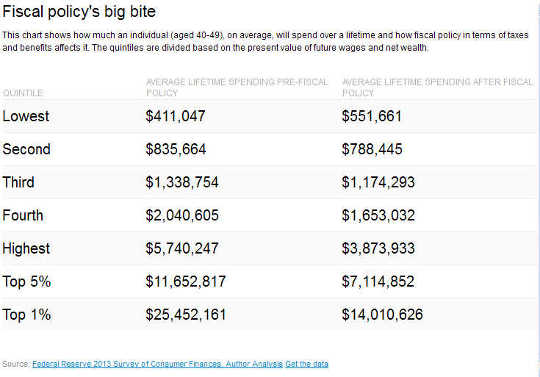

Den högsta 1-procenten av 40-49-åringar står för en nettoskatt i genomsnitt av 45-procent. Detta innebär att nuvärdet av deras utgifter minskas av skattesystemet till 55 procent av nuvärdet av sina resurser. Så någon i den åldersgruppen som har resurser med ett nuvärde av US $ 25.5 miljoner kan spendera $ 14 miljoner av det efter finanspolitiken.

För den lägsta 20-procenten är den genomsnittliga nettoskattesatsen negativ 34.2 procent. Med andra ord får de tillbringa 34.2 procent mer än de har tack vare regeringens politik (de får i genomsnitt $ 552,000 att spendera över sina livstider, vilket överstiger deras $ 411,000 i genomsnittliga livstidsresurser). Tabellen nedan illustrerar detta för alla kvintiler.

För att vara tydlig, förbrukar kraften ytterst ojämlik.

För att vara tydlig, förbrukar kraften ytterst ojämlik.

Vårt argument är att skattesystemet, som helhet, väsentligt minskar ojämlikheten, inte i vad människor äger eller tjänar, utan i vad de får spendera.

Detta begränsar räckvidden för att ytterligare utjämna utgifterna genom att beskatta den högsta 1-procenten till en mycket högre takt. Faktum är att bland 40-49-åringar som konfiskerar all återstående utgifter för topp 1-procenten (med en 100-procentskattesats) och ger den till den fattigaste 20-procenten, skulle den senare gruppen lämna 16.1 av total utgifter, vilket fortfarande är mindre än 20 procent. Och den här hypotetiska beräkningen förutsätter att arbetstagarnas jobb och inkomster inte påverkas negativt av en sådan politik, vilket de verkligen skulle vara.

Inverkan på arbetskraftsincitament

Ett annat viktigt resultat är att den amerikanska finanspolitiken fungerar som ett allvarligt avskräckande arbete för att arbeta längre timmar eller svårare för mer lön.

Våra systemets skatter och fördelar - utformade med en mängd inkomst- och tillgångstester och med liten hänsyn till hur de fungerar som helhet - har lämnat många hushåll med höga till supera höga marginalskattesatser. Dessa satser mäter vad ett hushåll får spendera (i nuvärde) över sin återstående livstid i utbyte mot att tjäna mer pengar nu.

Exempelvis kommer en typisk 40-49-årig i någon av de tre tre kvintilerna (fattiga till medelklassen) av vår resursfördelning bara att spendera omkring 60 cent av varje dollar som han eller hon tjänar. För den rikaste 1-procenten i den åldersgruppen är det bara 32-cent.

Vi hör ofta kritiker av skattesystemet, till exempel miljardär Warren Buffett, föreslår att de rika betala mycket lite i genomsnitt eller i marginal i skatter. Detta speglar deras bortfall av en lång lista över nuvarande och framtida skatter plus deras misslyckande med att fokusera på livstidsutgifter.

Att döma rika och fattiga

En ytterligare stor upptäckt. Vårt standardmedel för att bedöma om ett hushåll är rikt eller fattigt är baserat på nuvarande inkomst. Men denna klassificering kan ge stora misstag.

Till exempel kan endast 68.2-procent av 40-49-åringar som är faktiskt i den tredje resurskvintilen med hjälp av våra data vara så klassificerade utifrån aktuell inkomst. Med andra ord är nästan en tredjedel av de personer som vi identifierat som medelinkomst kategoriseras som antingen rikare eller fattigare. På samma sätt är bland de fattigaste 20-procenten av 60-69-åringar, ungefär 36-procent, faktiskt fattigare än vanligt förstådd.

På grund av att genomsnittliga nuvarande nettoskattesatser för att bedöma skattemässig progressivitet, som är vanlig praxis, kan det vara långt ifrån varumärket.

Mot bakgrund av skattefakta

Fakta och siffror är svåra saker. De upprör tidigare synpunkter och kräver uppmärksamhet.

Fakta som avslöjas i vår studie bör förändra synpunkter. Ojämlikhet, korrekt uppmätt, är extremt hög, men är mycket lägre än vad som allmänt tros. Anledningen är att vårt skattesystem, korrekt uppmätt, är mycket progressivt. Och via våra höga marginalskatter ger vi stora incitament för amerikanerna att arbeta mindre och tjäna mindre än de annars skulle.

Slutligen, traditionella statiska åtgärder av ojämlikhet, skattemässig progressivitet och arbete avskräcker att a) fokusera på omedelbara inkomster och nettoskatt snarare än livstidsutgifter och livstidsnetto skatt och b) klumpa den gamla tillsammans med unga skapa mycket förvrängda bilder av alla tre frågorna.

Eftersom kandidater och väljare diskuterar ojämlikhet och de bästa sätten att minska det är det viktigt att börja med de faktiska fakta. Det kommer att göra det mycket lättare att ta reda på vilken politik som eventuellt skulle ändras framöver.

Att höja skatter och förmåner som demokrater förespråkare kommer, om inte befintliga skatte- och bidragssystem är korrekt reformerade, kommer på bekostnad av ännu större arbetsproblem. Att sänka skatterna, som republikanska förespråkaren - förmodligen finansiera detta med förmånsnedsättningar - kommer att förbättra arbetskraftsincitamenten men kan förvärra ojämlikheten i utgifterna, om inte fördelarna sänks oproportionerligt på de rika.

Lyckligtvis har vi nu maskinerna på plats för att korrekt kunna bedöma finansreformer på ett sätt som överensstämmer med ekonomisk teori och sunt förnuft.

Om Författarna

Alan Auerbach är Robert D. Burch Professor i ekonomi och lag och direktör, Burch Center för skattepolitik och offentlig finans, University of California, Berkeley. Han är också en forskningsassistent från National Bureau of Economic Research och tidigare undervisat vid Harvard och University of Pennsylvania, där han också fungerade som ekonomisk avdelningsstol. Professor Auerbach var biträdande stabschef i USA: s gemensamma kommitté för beskattning i 1992 och har varit konsult till flera myndigheter och institutioner i USA och utomlands.

Laurence J. Kotlikoff, professor i ekonomi, Boston University. Han är en medlem av American Academy of Arts and Sciences, en kollega från Econometric Society, en forskningsassistent från National Bureau of Economic Research, VD för Economic Security Planning, Inc., ett företag som specialiserat sig på finansiell planeringsprogramvara och Direktör för Fiscal Analysis Center.

Denna artikel publicerades ursprungligen på Avlyssningen

Relaterade Bok:

at InnerSelf Market och Amazon