många har skickade meddelandet till en grekisk utgång från euroområdet kan vara mindre av två onda. Det har tolkats som en varning till de grekiska väljare inför sitt 25-val i januari, som vänsterpartiet Syriza löper på en plattform för att mildra landets skuld och besparingsbörda. Huruvida Berlin lyckas i detta försök eller inte, är skulden den Damocles svärd som kommer att hänga över huvudet på nästa grekiska regering.

många har skickade meddelandet till en grekisk utgång från euroområdet kan vara mindre av två onda. Det har tolkats som en varning till de grekiska väljare inför sitt 25-val i januari, som vänsterpartiet Syriza löper på en plattform för att mildra landets skuld och besparingsbörda. Huruvida Berlin lyckas i detta försök eller inte, är skulden den Damocles svärd som kommer att hänga över huvudet på nästa grekiska regering.

Euroområdets länder ser nervösa ut, och marknaderna har redan röstat, sänder euron till en nioårig låg mot dollarn. Det är ett farligt spel, och både Angela Merkel och Syrizas ledare Alexis Tsipras tror att de kan spela med marknaderna.

Ur en ekonomisk synpunkt hyser hela debatten om grekisk skuld Aesops fabel av "rumpans skugga" - En rad över efemeren riskerar att förklara det verkliga problemet för handen. Två huvudscenarier diskuteras. Först är Merkels favoriserade alternativ, att Tyskland och den grekiska regeringen spelar bra och accepterar det nuvarande arrangemanget för skuldhantering. För det andra säger Syriza att om det vore valt skulle det kräva att en del av skulden skrivs av.

Syriza insisterar på att det skulle göra detta med eller utan Tysklands samtycke. Tyskland upprepar att, om detta är gjort, skulle Grekland inte kunna få ekonomiskt stöd och därför kommer att tvingas utanför euroområdet.

Taming The Beast

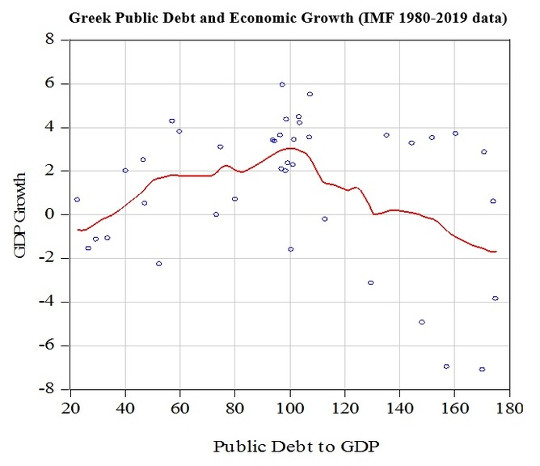

Det är sant att grekisk skuld är enorm. Men under vissa omständigheter kan det bli hanterbart. Enligt IMF: s världsekonomiska utsikter, Greklands statsskuld står på 300 miljarder euro eller 174% av BNP.

I euroens första år stod den grekiska skuldbördan vid 102%. Den minskade till 97% i 2003 och 99% i 2004 trots att den andra halvan av 2003 och början av 2004 var en före valperiod. Sedan 2004 har statsskulden höjt sig.

IMF

IMF

Diagrammet ovan visar vad som är fel med hög grekisk statsskuld. En skuldbörda mindre än 100% är förknippad med positiv ekonomisk tillväxt. Om det är mer än 100%, försämrar den ekonomisk tillväxt. Som framgår är förlusten för tillväxt mer än 4% per år.

Anledningen till detta är väldigt enkelt. Högre statsskuld kräver högre räntesatser och ännu högre om risken för misstag ökar. I Grekland, den tioåriga obligationsräntan - Den skattesats som regeringen betalar för att låna sina pengar - ökade från mindre än 10% i 2010 till mer än 40% strax före den andra räddningen i 2012. I den nuvarande globala ekonomiska miljön är räntorna högre än 10% likvärdiga med konkurs. Greklands ränta idag är 10% och förväntas öka före valet.

Detta skulle inte vara ett så stort problem om statens upplåningsräntor inte påverkade den privata sektorns låneräntor. Som en tumregel är den privata lånefrekvensen minst 2% högre. Under de grekiska krisåren var den långa räntesatsen 8.26% i 2010, 14.86% i 2011, 22.43% i 2012 och 13.26% i 2013. En stor offentlig skuld ökar således den privata sektorns låneräntor vilket resulterar i ett fall i privata investeringar och ekonomisk tillväxt.

Toning Down Politiken

Problemet är inte skulden per se då, men dess inverkan på upplåningsräntorna. Den senare påverkas av politisk osäkerhet. Det är därför länder med höga underskott som USA och Japan kan finansiera sina skulder till mycket lägre priser än Grekland: marknaden förutsätter att de aldrig skulle bli vanliga. Den senaste politiska osäkerheten i Grekland gör marknaderna väldigt nervösa. Marknaderna blir lugna om ekonomisk resonemang överdriver retoriken i den politiska debatten.

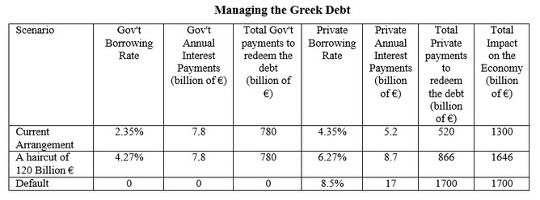

Tabellen nedan visar effekterna av de två scenarierna - ett status quo, favoriserat av tyskarna eller en Syriza-skuldavskrivning - och deras inverkan på offentliga och privata låneutgifter. Det inkluderar också scenariot av en ensidig standard som motsvarar att minska hela den grekiska statsskulden.

Enligt Eurostat datai 2014 Grekland betalade 7.8 miljarder euro för att betjäna sin skuld. Tack vare de positiva villkoren i bailout är den implicita räntan 2.35%, en av de lägsta i euroområdet.

Författare, författare tillhandahållen

Författare, författare tillhandahållen

Vi antar att Syriza-skuldsänkningen leder skulden till BNP ner till 100% av BNP. Det innebär en nedskrivning av 120 miljarder euro vilket i sin tur skulle höja upplåningsräntorna både för den offentliga och den privata sektorn, eftersom den ökar risken för investerare. Hur mycket det kommer att höjas kan inte uppskattas. En blygsam ökning från 2.35% till 4.27% har emellertid ungefär samma ekonomiska inverkan på de offentliga finanserna som den nuvarande situationen. I dag, många länder lånar till priser högre än 4.27%.

De två alternativen har emellertid inte samma inverkan på privata lånekostnader. För närvarande uppgår den privata grekiska skulden till privatpersoner och företag till 200 miljarder euro. Med nuvarande arrangemang uppgår årliga räntebetalningar till 5.2 miljarder euro. Med en skuldavskrivning som antas här kommer detta att öka till 8.7 miljarder euro. Status quo ser så föredraget ut som ett hårklipp. (Värt att notera att en standard är uteslutet, eftersom även med en (relativt) blygsam ränta på 8.5% kommer kostnaden att vara 17 miljarder euro per år).

Tyskland vägrar att sanktionera en frisättning på grekisk skuld eftersom det står att pengarna tillhör de tyska skattebetalarna. En avskrivning skulle dock inte nödvändigtvis vara skadlig för sina medborgare om räntan höjs till 4.27%. Faktum är att om en högre skattesats förhandlas med den nya grekiska regeringen skulle det vara mer lönsamt än det nuvarande arrangemanget.

Enkelt sagt kan Grekland - och i själva verket Tyskland - komma överens om att hantera den grekiska skulden utan att krossa euroområdet och utan att skada de tyska skattebetalarna. Det är upp till Angela Merkel att göra det politiskt trovärdigt hemma och upp till Syriza för att sätta ekonomisk sunt förnuft över anakronistisk politisk retorik. Annars kan eurons öde vara detsamma som Aesops röv, som försvann medan huvudpersonerna skakade.

![]()

Den här artikeln publicerades ursprungligen den Avlyssningen.

Läs ursprungliga artikeln.

Om författaren

Gregory T. Papanikos Honorary Professor, Department of Economics vid University of Stirling. Han är grundare och nuvarande ordförande i Aten Institute for Education and Research (ATINER). Han har en Ph.D. i tillämpad ekonomi från University of Ottawa (Kanada). Han lärde sig på universitet i Grekland och Kanada, har publicerat mycket i akademiska och politiska tidskrifter som tillämpad ekonomi, tidskrift för policy modellering, ekonomisk modellering etc.

Gregory T. Papanikos Honorary Professor, Department of Economics vid University of Stirling. Han är grundare och nuvarande ordförande i Aten Institute for Education and Research (ATINER). Han har en Ph.D. i tillämpad ekonomi från University of Ottawa (Kanada). Han lärde sig på universitet i Grekland och Kanada, har publicerat mycket i akademiska och politiska tidskrifter som tillämpad ekonomi, tidskrift för policy modellering, ekonomisk modellering etc.

Inner Rekommenderad bok:

Humanisering av ekonomin: Kooperativ i kapitalets ålder

av John Restakis.

Markera de hopp och kampar som vardagliga människor försöker göra sin värld till en bättre plats, Humanisera ekonomin är en viktig läsning för alla som bryr sig om reformen av ekonomi, globalisering och social rättvisa. Det visar hur samarbetsmodeller för ekonomisk och social utveckling kan skapa en rättvisare, rättvisare och mänsklig framtid. Dess framtid som ett alternativ till företagskapitalismen utforskas genom ett brett spektrum av verkliga exempel. Med över åtta hundra miljoner medlemmar i femtiofem länder och en lång historia som kopplar samman ekonomiska till sociala värden är kooperationsrörelsen den mest kraftfulla gräsrotsrörelsen i världen.

Markera de hopp och kampar som vardagliga människor försöker göra sin värld till en bättre plats, Humanisera ekonomin är en viktig läsning för alla som bryr sig om reformen av ekonomi, globalisering och social rättvisa. Det visar hur samarbetsmodeller för ekonomisk och social utveckling kan skapa en rättvisare, rättvisare och mänsklig framtid. Dess framtid som ett alternativ till företagskapitalismen utforskas genom ett brett spektrum av verkliga exempel. Med över åtta hundra miljoner medlemmar i femtiofem länder och en lång historia som kopplar samman ekonomiska till sociala värden är kooperationsrörelsen den mest kraftfulla gräsrotsrörelsen i världen.

Klicka här för mer info och / eller för att beställa den här boken på Amazon