il priserna har nu nästan halverats på sex månader till under $60/fat tack vare OPEC:s vägran att minska produktionen. Detta innebär att alla medlemsländer reviderar sin offentliga utgiftspolitik. Medan länder som t.ex Iran och Venezuela står inför en överhängande finanskris är de kortsiktiga konsekvenserna för den arabiska halvöns oljemonarkier mindre dramatiska.

il priserna har nu nästan halverats på sex månader till under $60/fat tack vare OPEC:s vägran att minska produktionen. Detta innebär att alla medlemsländer reviderar sin offentliga utgiftspolitik. Medan länder som t.ex Iran och Venezuela står inför en överhängande finanskris är de kortsiktiga konsekvenserna för den arabiska halvöns oljemonarkier mindre dramatiska.

I det långa loppet utgör dock deras mycket höga oljeberoende en mer grundläggande utmaning än för nästan någon av deras rivaler.

Den nuvarande kontantsituationen

De stora kolväteproducenterna i viken – Kuwait, Qatar, Saudiarabien och Förenade Arabemiraten (UAE) – har noterat betydande skattemässiga överskott för 2014 och gynnats av höga oljepriser tidigare under året. Bland dessa länder i Gulfstaternas samarbetsråd (GCC)Bara Bahrain har ådragit sig ett betydande underskott.

Ändå finns det problem med att bygga upp för framtiden: oljepriserna där statsbudgetarna går i balans har i genomsnitt ökat med mer än tre gånger sedan början av 2000-talet i takt med att utgiftsåtagandena har stigit.

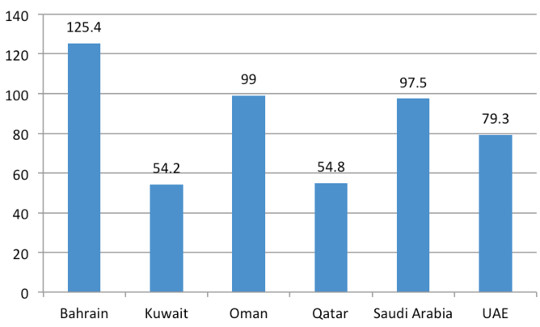

Enligt IMF:s uppskattningar ligger nu break-even över nuvarande oljepriser för Bahrain, Oman, Saudiarabien och Förenade Arabemiraten, med till och med Kuwait och Qatar nu vid det aktuella priset.

Gulfstatens breakeven oljepris (US$/fat)

IMF oktober 2014 Steffen HertogKälla:

IMF oktober 2014 Steffen HertogKälla:

Saudiarabien, Förenade Arabemiraten, Kuwait och Qatar har betydande utlandsreserver som motsvarar flera årliga budgetar, vilket ger dem ett stort utrymme att dra på sig underskott utan skuld. Bahrain och Oman, som båda bara har små utländska reserver, har mindre utrymme för finanspolitisk manöver. Bahrain i synnerhet har redan statsskuld på mer än 40 % av BNP. Det har redan vidtagit vissa åtstramningsåtgärder, eftersom det är det enda landet i gruppen där de uppskattade utgifterna för 2013 låg under 2012.

Ändå är regeringar i hela regionen väl medvetna om att den snabba utgiftsökningen under det senaste decenniet inte kan fortsätta. Detta tillvägagångssätt kan innebära att finansiella reserver förbrukas inom så lite som ett decennium i fallet med Saudiarabien och mellan ett och två decennier för de andra.

Prejudikat från 90-talet

Den sista perioden med låga oljepriser och finanspolitiska åtstramningar varade från mitten av 1980-talet till slutet av 1990-talet. Gulfstaterna minskar i allmänhet utgifterna för projekt och infrastruktur först och skyddar statliga löner och offentliga tjänster som utbildning och hälsa så länge som möjligt. Den statliga sysselsättningen var inte bara skyddad utan fortsatte att växa. Saudiarabien övergav nästan helt investeringar på 1990-talet, vilket ledde till ett förfall i den offentliga infrastrukturen som bara åtgärdades under oljeboomen på 2000-talet.

Subventionerna följde samma mönster. Budgetar för industrilån pressades och allmännyttiga tariffer för industrianvändare ökade, medan subventionerna till hushållen förblev skyddade – eller så var tullhöjningarna bara inriktade på större (och rikare) hushåll. För att ta ett annat saudiskt exempel, höjde det nationella flygbolaget biljettpriserna för affärsresor och första klass i början av 1990-talet men skyddade subventionerade priser för ekonomiresenärer.

Detta klimat var hårt för tillverkarna men entreprenörer drabbades värst och gjorde tiotusentals i konkurs. Lektionen? Massans rätt till anställning, tjänster och subventioner är mer politiskt känsliga än andra former av utgifter.

De grundläggande parametrarna för Gulfpolitiken har inte förändrats sedan dess. Om något har folkrättigheterna blivit starkare och medborgarna har blivit bättre organiserade när det gäller att göra anspråk på dem – till skillnad från politiska oliktänkande är offentliga och privata protester till förmån för löneökningar och statliga anställningar eller mot subventionsreformer i allmänhet tolererade och ofta effektiva. Privata företag däremot har kommit under ökande offentlig press för att inte tillhandahålla tillräckligt med jobb till medborgare, vilket återigen gör det troligt att det första målet för skattebesparingar.

Nya skattemönster

Även om oljepriserna återhämtar sig ser situationen ut så här: de nuvarande utgifterna måste fortsätta att öka för att ta emot det växande antalet medborgare i arbetsför ålder, av vilka många kommer att fortsätta att vara anställda i staten. Utgifterna kan också behöva öka för att hålla locket på politiska kriser i arabisk vårstil. Allt detta innebär att investeringarna måste minska.

Detta kan tvinga regeringar att minska eller till och med stoppa vissa storskaliga projekt, inklusive en del av den infrastruktur som planeras för VM 2022 i Qatar. I det långa loppet finns det risk för att till och med utgifter för väsentlig infrastruktur pressas, vilket var fallet i de mindre rika Gulfländerna på 1990-talet. Detta kan i sin tur äventyra regionens strategi för diversifiering att minska oljeberoendet, som har inriktat sig på allt från petrokemi och gruvdrift till flyg och turism.

Eftersom Gulf-ekonomierna är särskilt starkt beroende av statliga utgifter kommer dessa minskningar att påverka den ekonomiska tillväxten. På kort sikt kommer detta främst att påverka ekonomiska sektorer beroende på statliga projektutgifter. På medellång till lång sikt kan höga break-even-priser, låsta genom smygande ökningar av nuvarande utgifter, orsaka endemiska underskott. I den här situationen skulle även nuvarande utgifter behöva hamna på platån och potentiellt minska för att balansera böckerna, vilket innebär stagnation även i konsumentekonomin.

Finanspolitiska begränsningar som politisk möjlighet

Liksom på 1990-talet har det fallande oljepriset lett till tecken på en förnyad reformdebatt. Även i Kuwait, i allmänhet regionens reformeftersläpande, är regeringen nu diskuterar öppet behovet av skattereformer.

En nödvändig reform är att minska subventionerna till inhemsk energi. Energipriserna är unikt låga vid en global jämförelse, vilket leder till storskalig överkonsumtion. Abu Dhabi ökat el- och vattentaxor i november förra året, även om utländska invånare bar bördan.

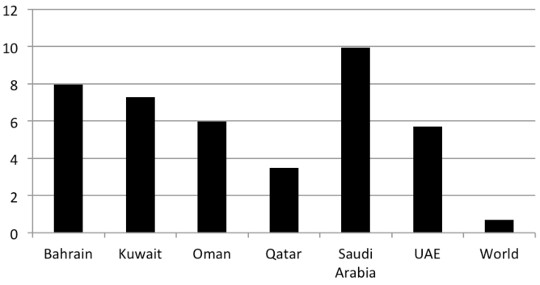

Uppskattade energisubventioner från Gulfstaterna som en % av BNP

IMF, 2011 siffror

IMF, 2011 siffror

Ett annat alternativ kommer att vara att privatisera icke-nödvändiga offentliga tillgångar, dvs redan planeras i Oman. Nackdelen är att aktiemarknadsvärderingarna sannolikt kommer att sjunka precis när intäkterna skulle behövas som mest. Offentliga företag inom flyg, tung industri, telekom och bank har också varit kärnverktyg i GCC:s diversifieringsstrategi, så de styrande kommer att vara ovilliga att sälja dem.

Gulfländerna kommer sannolikt också att öka pressen på den privata sektorn att anställa fler medborgare. Detta kommer dock att bli svårt att genomföra, medan de lokala arbetsmarknaderna förblir öppna för lågkostnads-invandrararbetskraft – en central del av Gulfs ekonomiska modell.

Andra smärtsamma reformer?

Även om IMF har sagt att Gulfländerna behöver bli mindre beroende av petroleum för offentliga utgifter under de senaste 30 åren, förblir beskattning en politisk anathema. Ingen regering lyckades införa några betydande skattereformer under 1990-talets åtstramningsera. En plan för en GCC-omfattande mervärdesskatt ligger kvar på is trots år av debatt.

Ett modernt skattesystem tar lång tid att bygga upp. Och eftersom dessa ekonomier är så beroende av statliga utgifter är det inte klart i vilken utsträckning den privata sektorn ändå har kapacitet att generera intäkter på egen hand. Lika viktigt är att införandet av brett baserade skatter sannolikt kommer att ge upphov till politiska anspråk från näringslivet och den allmänna befolkningen som Gulf-härskarna skulle försöka undvika tills det var för sent.

Sammanfattningsvis utgör det nuvarande oljeprisfallet inte ett omedelbart hot mot stabiliteten i viken. Även i fallet Bahrain och Oman skulle deras rikare grannar kunna förhindra en politiskt oönskad ekonomisk kollaps genom bidrag och lån. Och när deras utomeuropeiska reserver är uttömda, kommer de fortfarande att kunna fördröja det oundvikliga genom att ge ut skulder som de kan ha starka armar för lokala banker att acceptera.

Men så småningom kommer statens utgifter och ekonomisk tillväxt att sakta ner och till och med vända. Fokus för politiken kommer gradvis att flyttas mot mer smärtsamma men nödvändiga reformer, som ändå kan vara för lite för sent för att avvärja en finanspolitisk kris. Och när verkligheten äntligen börjar komma ikapp denna del av världen, verkar dess regionala och globala makt sannolikt minska.

![]()

Den här artikeln publicerades ursprungligen den Avlyssningen

Läs ursprungliga artikeln.

Om författaren

Steffen Hertog är docent vid London School of Economics and Political Science. Steffen har forskat om den jämförande politiska ekonomin i viken och Mellanöstern i mer än ett decennium och arbetat med ett antal lokala och internationella institutioner. Han är författare till den saudiska byråkratin, "Princes, Brokers and Bureaucrats: Oil and State in Saudi Arabia".

Steffen Hertog är docent vid London School of Economics and Political Science. Steffen har forskat om den jämförande politiska ekonomin i viken och Mellanöstern i mer än ett decennium och arbetat med ett antal lokala och internationella institutioner. Han är författare till den saudiska byråkratin, "Princes, Brokers and Bureaucrats: Oil and State in Saudi Arabia".

Bok av denna författare:

Princes, Brokers och Bureaucrats: Olja och staten i Saudiarabien

av Steffen Hertog.

In Prinsar, mäklare och byråkrater, den mest grundliga behandlingen av den politiska ekonomin i Saudiarabien hittills, avslöjar Steffen Hertog en outsäglig historia om hur elitens rivaliteter och nycker för ett halvt sekel sedan har format dagens saudiska stat och återspeglas i dess politik. Fallstudier av reformer av utländska investeringar, nationalisering av arbetsmarknaden och WTO-anslutning avslöjar hur denna oljefinansierade apparat möjliggör snabbt och framgångsrikt beslutsfattande inom vissa politikområden, men skapar samordnings- och regleringsfel på andra.

In Prinsar, mäklare och byråkrater, den mest grundliga behandlingen av den politiska ekonomin i Saudiarabien hittills, avslöjar Steffen Hertog en outsäglig historia om hur elitens rivaliteter och nycker för ett halvt sekel sedan har format dagens saudiska stat och återspeglas i dess politik. Fallstudier av reformer av utländska investeringar, nationalisering av arbetsmarknaden och WTO-anslutning avslöjar hur denna oljefinansierade apparat möjliggör snabbt och framgångsrikt beslutsfattande inom vissa politikområden, men skapar samordnings- och regleringsfel på andra.

Klicka här för mer info och / eller för att beställa den här boken på Amazon.